今、アメリカの消費者物価指数は前年同期比+8.6%で上がっており、過去40年で最悪の上昇率となっています。

つまり、投資戦略を考えるうえで、参考にしなければいけない過去の事例は、前回の利上げ局面である2017年ではなく、今と同じように高インフレにアメリカが苦しんだ1970年代であるべきだということです。

1970年代初頭は、インフレを気にする米国民は皆無でしたが、1972年にソ連(今のロシア)が、天候不順のため農作物が不作となったことから、国際市場で穀物を買い漁りました。

その関係で1973年からインフレが始まり、連邦準備制度理事会(FRB)は2月から利上げを始めました。

当時、米国の株式市場は「ニフティ・フィフティ(Nifty Fifty:いかした50銘柄)」と呼ばれる、ごく一握りのグロース株がマーケット全体をぐいぐい引っ張っていく様相を呈していました。

しかし、その陰で他の小型株はずるずると値を切り下げ、勝ち組と負け組がハッキリ分かれる二極化を起こしていました。

これは、ちょうど去年までの米国株の相場が、GAFAM(アルファベット[グーグル]、アップル、メタ[フェイスブック]、アマゾン、マイクロソフト)にエヌビディアとテスラを加えた7銘柄によって牽引された様子と酷似しています。

1973年に利上げが始まるとニフティ・フィフティ株は次々に暴落し、グロース株の恐ろしい弱気相場が到来しました。

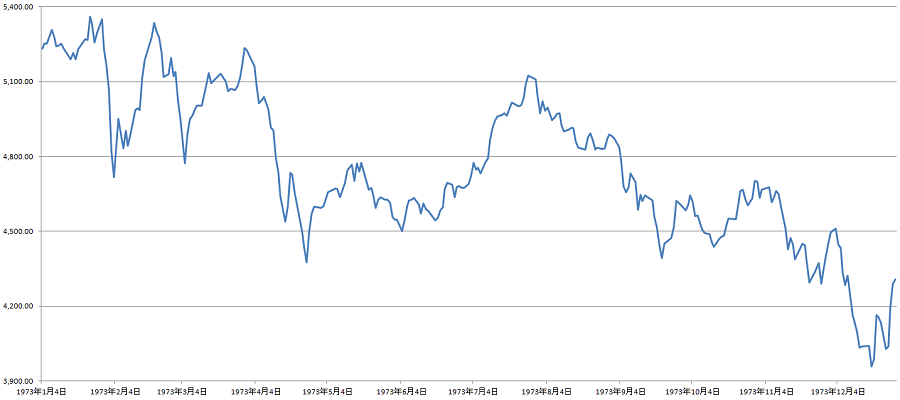

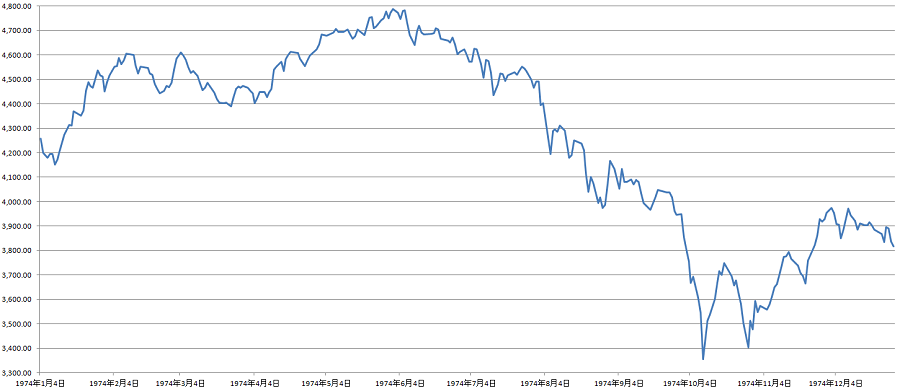

以下にS&P500の1973年と1974年のチャートを示しますが、2年にかけてほぼ半値になっています。

1973年のS&P500チャート

1974年のS&P500チャート

1974年のS&P500チャート

FRBによる利上げから1974年までに、小型グロース株の多くは高値から-95%も暴落しました。また、REITのチェース・マンハッタン・モーゲージは70ドルから4ドルへと暴落しました。

そして、1973年1月にS&P500がつけた高値は、1982年になるまで更新できなかったのです。

つまり株価は10年近く低迷したということになります。仮にこういうことが向こう10年起こるとしたら、今、株を買うことを控えた方が良いことは明白です。

もちろん、底値がいつになるかは誰にもわかりませんし、当時は第四次中東戦争や、それに伴うOPECの石油禁輸措置といった特殊事情があるため、現在の状況と比較する場合、それらを差し引いて考える必要があると思います。

しかし、今はウクライナ情勢が緊迫しており、もし戦争が長期化となればEUがロシアの石油や天然ガスをボイコットすることが予想され、国際市況が一変するリスクもあるのです。

インフレを抑えるには強力な利上げをしていかなければならないのです。利上げ=株安です。

1973年に限って言えば、コモディティ価格の高騰で石油株や金鉱株が大相場になりました。

石油株や金鉱株といった「インフレで恩恵をこうむるセクター」だけが上がったのです。これも資源株が独歩高している今の状況と同じです。

しかし、高インフレが引き起こした不景気によって1974年に弱気相場が一層ひどくなると、石油株や金鉱株ですら値を消し、1929年の「暗黒の木曜日」以来となる最悪の何を買っても儲からない相場となったのです。

2022年の場合、年初からの米国株指数の下げ幅は、S&P500指数−25%、NYダウ-20%、ナスダック-35%となっています。

一見すると下げ過ぎのように見えるため、「もうすぐ上昇に転じるかも」と期待する方もいるかと思いますが、今のインフレ環境が過去40年で最悪であることを考えれば、ここは慎重に相場を見極めたほうが良いということがわかると思います。

現在のインフレは、1970年代と同じようなひどさです。1970年代の株式市場のパフォーマンスは悲惨で、特にグロース株は恐ろしい暴落を演じました。

ちなみに1973、1974年日経平均株価のチャートが以下のとおりです。

1973年の日経平均株価チャート

1974年の日経平均株価チャート

日本株もアメリカ株と同様に2年続けての下落トレンドとなりました。

現在の世界の株式市場の中で、日本株だけが上がっていくことはありえません。これを見る限り、アメリカ株の底値を確認するまでは手を出すべきではないことは一目瞭然です。

今は現金比率を高めて、急落に備えることが必要です。

もちろん、歴史はそっくりそのまま繰り返されるのではなく、今回のパターンは当時と異なるものになることも想定すべきです。

しかし、相場が崩落する理屈は、大筋として当時も今も余り変わらないということです。