「令和5年度税制改正の大綱」によれば、令和7年分以降から、その年分の基準所得金額から3億3000万円を控除した金額に22.5%の税率を乗じた金額が、その年分の基準所得税額を超えた場合、その金額に相当する所得税が課されるようになります。

世界と比較した日本の富裕層人口も かつて「一億総中流」と言われ、国民の大多数が中流階級であると思われていましたが、現代では格差が拡大しているとも考えられます。

一般人が簡単に富裕層になることはできませんが、お金が貯まる習慣を身につけることで、着実に資産を増やすことも可能でしょう。

富裕層の割合を確認した後に、自然とお金が貯まる方法について紹介していきます。

富裕層の明確な定義は決まっているわけではありません。

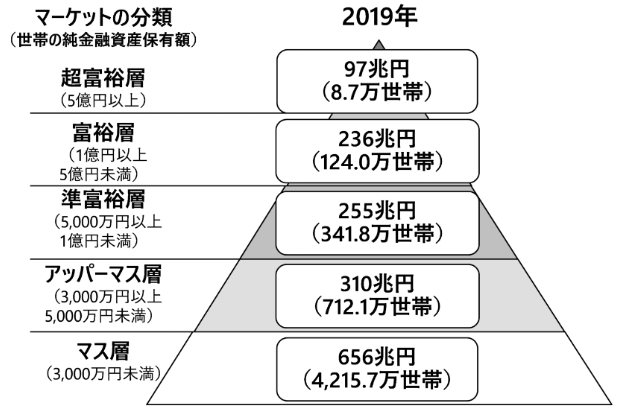

2020年12月21日に公表された、野村総合研究所「野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計」によれば、野村総合研究所は世帯の純金融資産保有額1億円以上5億円未満を「富裕層」と定義しています。

また、カナダの大手証券会社RBCウェルス・マネジメントは、富裕層について「主たる住居、回収可能債権、消耗品、および耐久消費財を除き、100万米ドル以上の投資資産を持つ個人」と定義しています。

上記の他にさまざまな金融機関等が「富裕層」の定義を公表していますが、日本国内の富裕層に言及する場合、野村総合研究所がマーケットの分類に用いる「1億円以上5億円未満」が定義とされることが多いようです。

富裕層の世帯数や資産規模は増加傾向です。その推移を見ると、先ほどの野村総合研究所の資料によれば、2019年時点で純金融資産保有額1億円以上5億円未満の「富裕層」が124万世帯、5億円以上の「超富裕層」が8万7000世帯、合計132万7000世帯です。

2005年から2019年にかけてみると、富裕層の世帯数および資産規模は基本的に増加しています。 リーマン・ショックの翌年2009年を境に、超富裕層や富裕層、準富裕層などの世帯数や資産規模が基本的に増加しているのが分かります。

その一因として、第二次安倍政権下の「アベノミクス」の時期と重なり、株式等の保有資産が恩恵を受けたとも予測されるでしょう。

また、少子高齢化やそれに伴う遺産相続の増加などにより、しばらくは富裕層の世帯数や資産規模が増加する可能性があります。 一方でマス層の世帯数も多く、かつて「一億総中流」と言われた日本ですが、貧富の格差は広がっていると言えそうです。

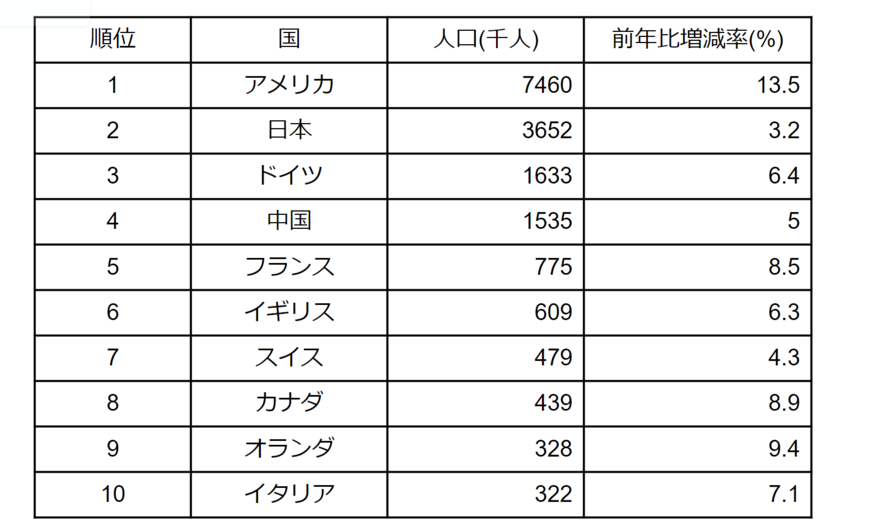

欧州のコンサルティング会社キャップジェミニ「WORLD WEALTH REPORT 2022」によると、100万米ドル以上の投資資産を持つ「富裕層(HNWIs) 」は、2021年時点で日本はアメリカに次いで2番目に多いです。

アメリカは貧富の差が激しい一方で、日本は「一億総中流」とも言われた時代がありましたが、アメリカに次いで日本は富裕層の人口が多い国です。

国の人口で考えると、日本の富裕層の人口は多い印象を受けます。 長期に渡る経済低成長に苦しむ日本ですが、富裕層人口の増加率は諸外国と比べて遜色ありません。 自然とお金が貯まりやすい方法3つ 富裕層になる道のりは長いですが、自然とお金が貯まる習慣を身につけることで、着実に資産を増やすことができるでしょう。

最後に、今からはじめられる自然とお金が貯まりやすい方法をご紹介します。

自然とお金が貯まりやすい方法

1.先取り貯金をする

確実に貯金をしたい方がはじめたいのが「先取り貯金」です。先取り貯金は給料を受け取ったときに、事前に決めた一定額を先に貯金に回す方法です。 生活費や娯楽費として支出する前に先に貯蓄し、残ったお金で生活するので、確実にお金を貯めることができるでしょう。

「積立定期」や「財形貯蓄」などの仕組みを利用して行うことができます。

2.家計簿でお金を管理する

家計簿を作成し、毎月の収入と支出を把握しましょう。お金の流れを可視化することで、「無駄な出費がないか」を分析することが可能です。

最近では、クレジットカードや銀行口座と紐づく家計簿アプリが登場しており、家計簿を作成するハードルが下がりました。 便利なサービスも活用しながら、自身の収支を確認するようにしましょう。

3.目的別の口座を持つ

「生活費用、貯蓄用、緊急資金用」など目的別に口座を分けることで、お金の管理が明確、かつ容易になります。 貯蓄の場合、教育費や車検、旅行やレジャー用も分けられるとより管理しやすいでしょう。

残高があることで、必要以上に使ってしまうリスクを低下させ、結果的にお金が貯まりやすくなるでしょう。富裕層の世帯数や資産規模は増加傾向にあります。世界的に見ても日本はアメリカに次いで富裕層の人口が多い国です。

とはいえ、富裕層になることは簡単ではありませんが、お金が貯まる習慣を身につけることで、少しずつ資産を築くことができるでしょう。

4月からは新年度となりますから、それまでの間に家計を見直し、先取り貯金などで自然と貯まる仕組み作りをするといいでしょう。